Phần mềm kế toán nào đáp ứng khả năng quản lý bán hàng, tồn kho cho doanh nghiệp kinh doanh ô tô xe máy?

Số lượng doanh nghiệp sữa chữa ô tô tăng lên kéo theo nhu cầu lớn về kế toán. Ngành sửa chữa ô tô có đặc thù riêng nên kế toán cần hiểu rõ nhiệm vụ và đáp ứng tốt những vấn đề liên quan đến chuyên môn, đặc biệt trong việc hạch toán. Dưới đây là hướng dẫn các cách hạch toán kế toán doanh nghiệp sửa chữa ô tô mà người làm kế toán cần nắm rõ.

Quản lý kho chi tiết, chặt chẽ

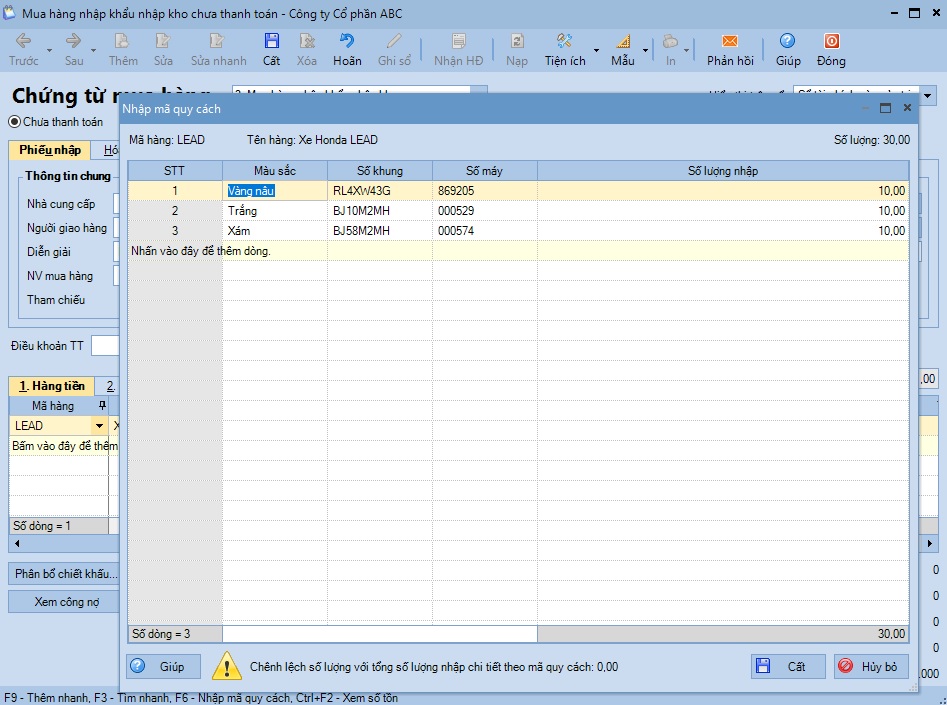

Phần mềm kế toán MISA SME.NET xây dựng sẵn 4 phương pháp tính giá xuất kho là: Thực tế đích danh, bình quân gia quyền cuối kỳ, bình quân gia quyền tức thời và Nhập trước xuất trước… Doanh nghiệp có thể chọn 1 trong 4 phương pháp để tính giá khi xuất kho.Để theo dõi được nguồn gốc xuất xứ và phân biệt xe này với xe khác, yêu cầu của những doanh nghiệp kinh doanh Ô tô, xe máy phải theo dõi được từng chiếc xe theo số khung, số máy. Phân hệ kho của phần mềm kế toán MISA SME.NET được phát triển cho phép người dùng:

- Nhập chi tiết thông số, dữ liệu của ô tô, xe máy (Số khung, số máy…)

- Theo dõi hàng tồn kho chi tiết theo từng số khung, số máy

Ngoài ra, các doanh nghiệp kinh doanh ô tô, xe máy còn có nhu cầu quản lý hàng hóa theo hãng sản xuất, theo dòng xe, theo màu, theo năm sản xuất, theo công suất,… Vì vậy, phần mềm kế toán MISA SME.NET cho phép quản lý hàng hóa trong kho theo sơ đồ hình cây. Bất kỳ lúc nào kế toán kho cũng có thể xem được nhập – xuất – tồn từ tổng quan hãng sản xuất hoặc chi tiết đến từng màu xe, năm sản xuất.

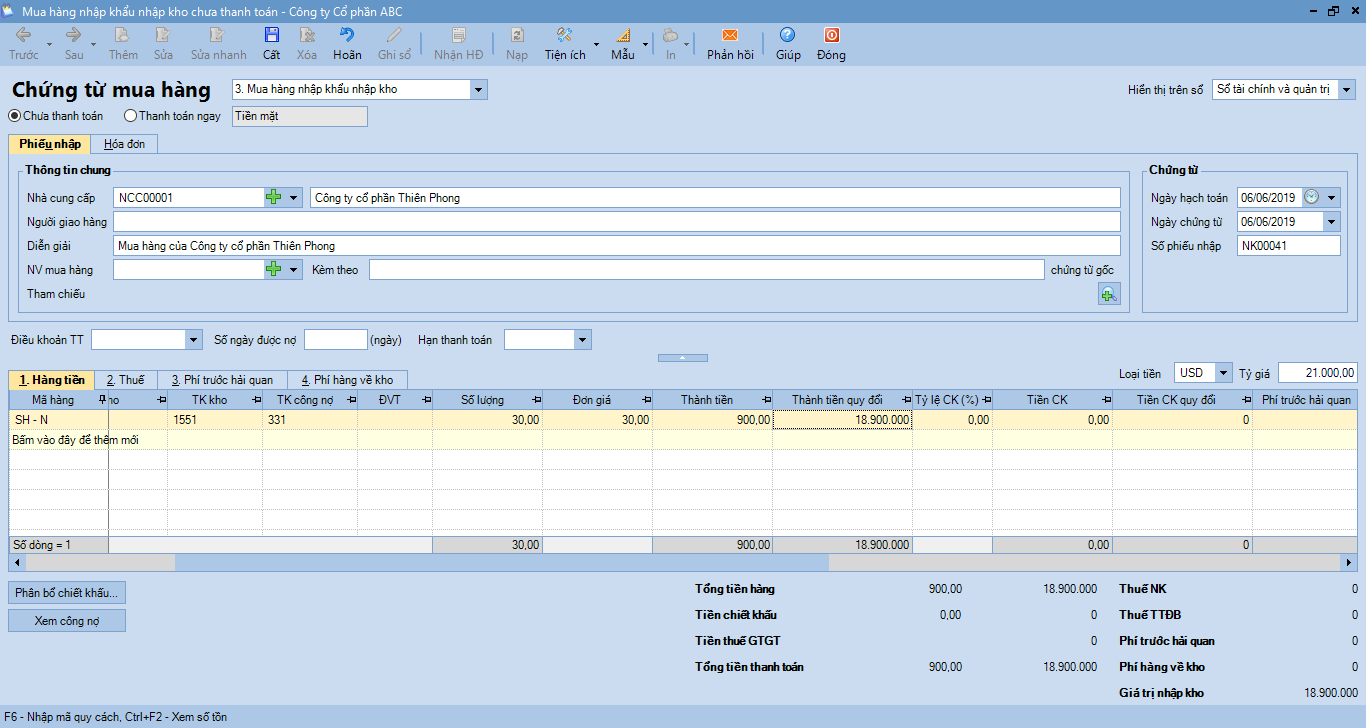

Quản lý hàng nhập khẩu

Các công ty kinh doanh ô tô, xe máy thông thường nhập khẩu nguyên chiếc hay linh kiện thiết bị từ nước ngoài do đó việc quản lý hàng hóa nhập khẩu được thực hiện thường xuyên và liên tục. Với phần mềm kế toán MISA SME.NET thì kế toán chỉ cần thực hiện các bước nhập liệu đơn giản, hệ thống sẽ tự động theo dõi các các khoản thuế nhập khẩu, thuế GTGT hàng nhập khẩu, số lượng và giá trị hàng hóa hóa nhập kho theo từng tờ khai hải quan.

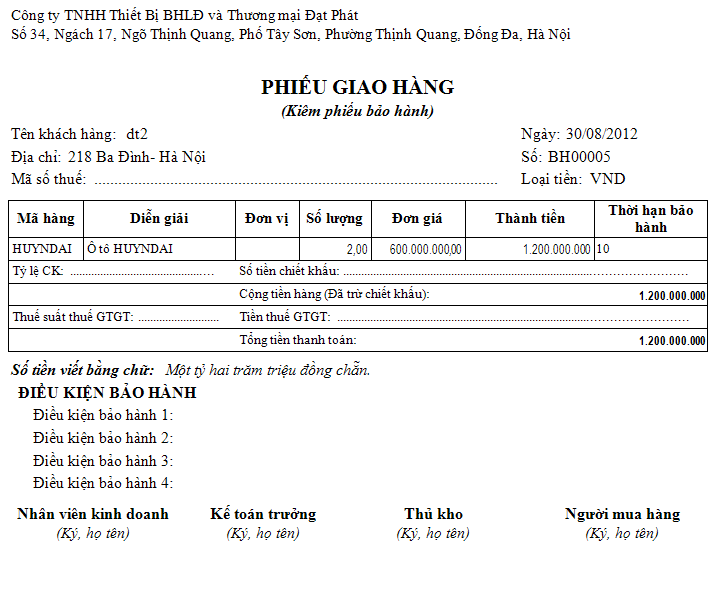

Theo dõi khách hàng bảo hành ô tô, xe máy

Đặc thù của các doanh nghiệp kinh doanh Ô tô, xe máy là sau khi bán hàng sẽ phải thực hiện các quy định về bảo hành bảo dưỡng sản phẩm do nhà cung cấp đặt ra. Do vậy, phần mềm kế toán phần mềm kế toán MISA SME.NET giúp doanh nghiệp:

- Quản lý thời gian bảo hành của từng dòng xe, đời xe…

- Theo dõi số lần khách hàng mang xe đến bảo hành

- Trong trường hợp khách hàng hết hạn bảo hành, phải sửa chữa thì MISA còn giúp khách hàng theo dõi doanh thu từ việc bán hàng và cung cấp dịch vụ.

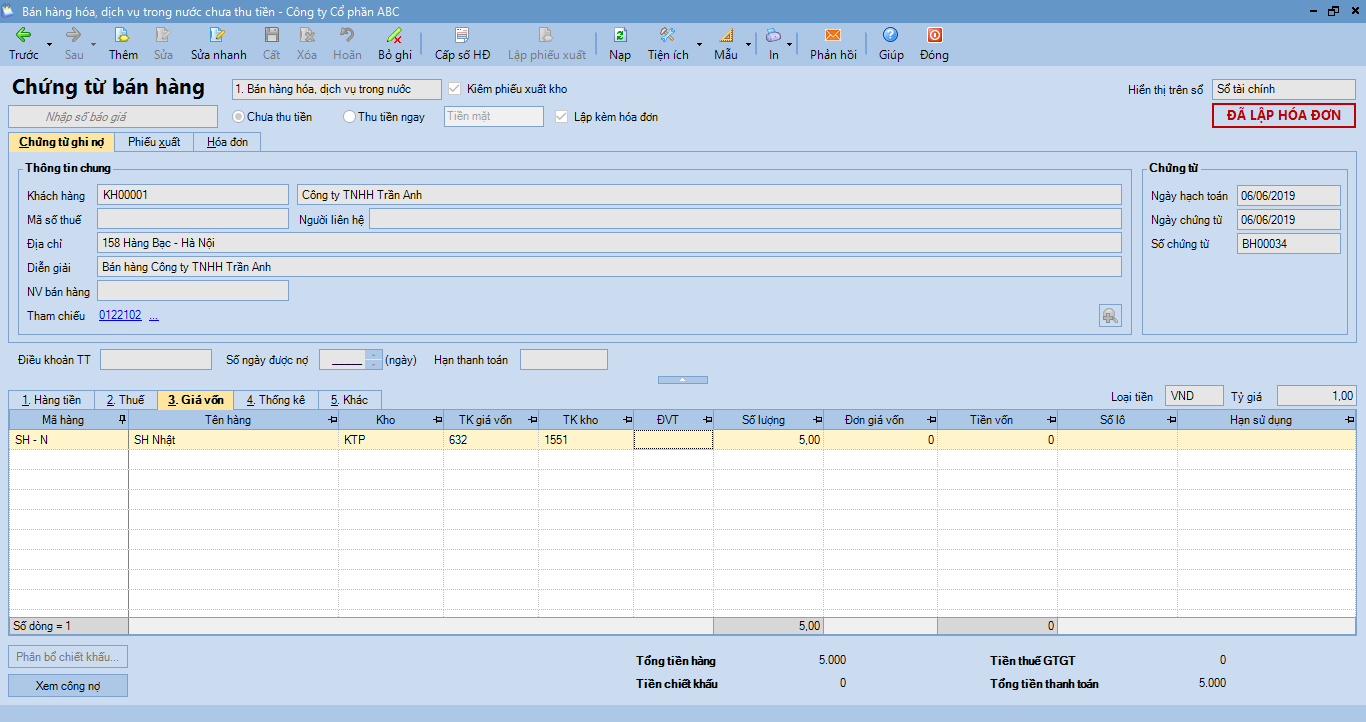

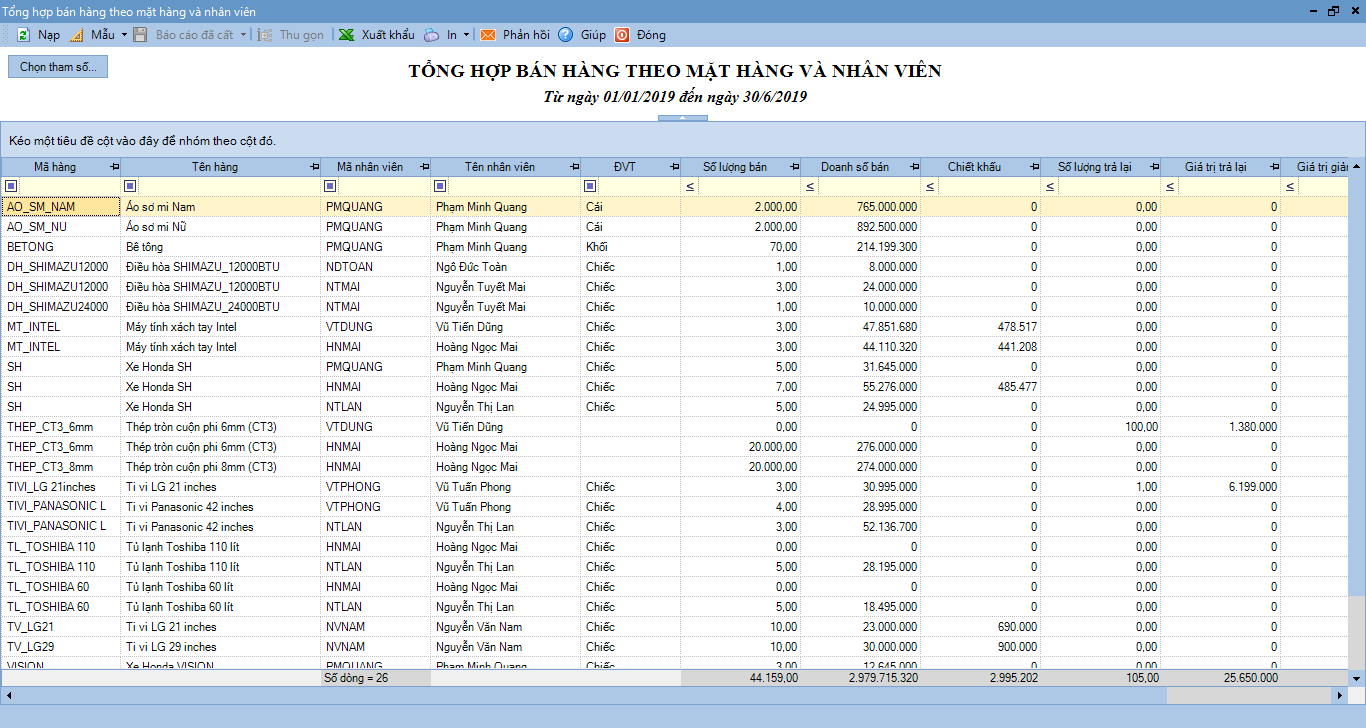

Quản lý Doanh số bán hàng theo nhân viên bán hàng

Các doanh nghiệp kinh doanh Ô tô, xe máy đều có nhu cầu theo dõi doanh số bán hàng, theo dõi công nợ khách hàng theo từng Nhân viên bán hàng. Và phần mềm kế toán MISA SME.NET hoàn toàn đáp ứng tốt cho yêu cầu đặc thù này.

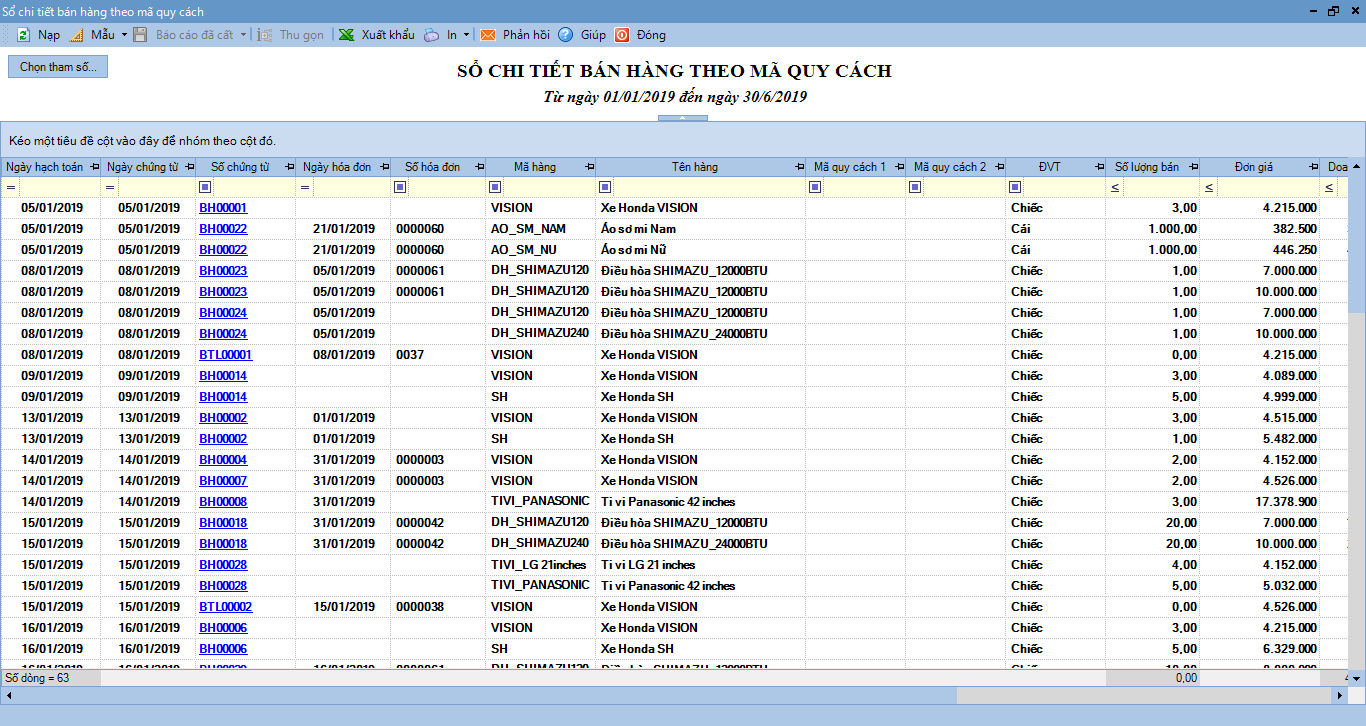

Cung cấp hệ thống biểu mẫu chứng từ, báo cáo phong phú đa dạng

- Cung cấp đầy đủ các biểu mẫu chứng từ kế toán theo quy định: Phiếu thu, phiếu chi, phiếu nhập kho, phiếu xuất kho, Hóa đơn bán hàng,…Người dùng có thể linh hoạt điều chỉnh mẫu và in theo các khổ giấy, loại giấy khác nhau.

- Ngoài việc đáp ứng đầy đủ các mẫu biểu báo cáo theo quy định của Bộ tài chính, MISA còn thiết kế hàng trăm mẫu biểu báo cáo quản trị góp phần đáp ứng các yêu cầu quản trị.

- Phần mềm kế toán MISA SME.NET cung cấp đầy đủ các sổ sách kế toán theo 3 hình thức: Nhật ký chung, Nhật ký – Sổ cái, Chứng từ ghi sổ.

Ngoài những tiện ích kể trên, MISA còn có các tính năng khác đáp ứng công tác kế toán của các doanh nghiệp kinh doanh Ô tô xe máy như:

- Tính lãi đối với trường hợp mua trả góp: lãi trong hạn và lãi quá hạn…

- Lắp ráp các phụ tùng thành bộ sản phẩm hoàn chỉnh

- Theo dõi Thuế TTĐB đối với các mặt hàng ô tô dưới 24 chỗ theo quy định của Luật thuế TTĐB

- …

Nhiệm vụ của kế toán doanh nghiệp sửa chữa ô tô

- Cuối ngày, kế toán giá thành dịch vụ sửa chữa đối chiếu với thủ quỹ các quyết toán thu tiền khách hàng (Tức là So sánh bên Nợ 1111 về thu tiền dịch vụ với sổ quỹ) trong ngày.

- Giám sát việc tuân thủ các quy trình đã ban hành liên quan đến quy trình dịch vụ phụ tùng: Khách hàng thanh toán, công việc bảo hành, bảo dưỡng, PDI…

- Kiểm tra đối chiếu bảo hành bảo dưỡng với bộ phận dịch vụ định kỳ 1 tháng 2 lần. Và đối chiếu với Nhà cung cấp phụ tùng chính hãng của Công ty để xem xét việc bảo hành bảo dưỡng đền bù như thế nào để mà xử lý.

- Kiểm soát giá trị dịch vụ dở dang, cảnh báo kịp thời các bất cập về sản phẩm dở dang.

- Kiểm tra đối chiếu với bộ phận dịch vụ báo cáo hàng ngày về dịch vụ sữa chữa.

- Chịu trách nhiệm kiểm tra và tổng hợp các chi phí liên quan (nguyên vật liệu, nhân công, sản xuất chung) để tính giá thành dịch vụ sửa chữa, chú ý kiểm soát chi phí vật tư dùng chung.

- Xuất hóa đơn và ghi nhận doanh thu dịch vụ sửa chữa cũng như ghi nhận giá vốn dịch vụ sữa chữa, đồng thời hạch toán Nợ 632 có 154 của xe đã hoàn thành và theo dõi số dư cuối kỳ của tài khoản 154 (Dịch vụ sửa chữa dở dang cuối kỳ của từng chiếc xe).

- Phân tích, đánh giá lợi nhuận của dịch vụ sửa chữa từ đó tham gia vào việc xây dựng lại định mức tiền công, định mức hao hụt vật tư sơn, đề xuất phương án tiết kiệm chi phí.

- Tham gia lập, hoàn thiện, sửa đổi các quy trình cho phù hợp với hoạt động sửa chữa thực tế.

- Thực hiện báo cáo hiệu quả hoạt động dịch vụ phụ tùng hàng tháng và theo yêu cầu.

- Hỗ trợ bộ phận dịch vụ tư vấn cho khách hàng về cách thanh toán, và xuất hóa đơn cho khách, nhằm tạo sự thuận tiện nhất cho khách hàng.

Hướng dẫn hạch toán kế toán doanh nghiệp sửa chữa ô tô

Hạch toán kế toán doanh nghiệp kinh doanh phụ tùng và sữa chữa ô tô sẽ có hai hướng chính như sau:

Đối với hoạt động sửa chữa ô tô

Thông thường, chủ doanh nghiệp sẽ muốn biết lãi/lỗ theo từng xe sửa chữa nên kế toán phải tính giá thành cho từng xe.

Khi đó cần thiết lập để tính giá thành theo xe như sau:

- Chi phí trực tiếp: Đây là chi phí nào phát sinh trực tiếp theo xe thì tập hợp đích danh cho xe.

- Chi phí gián tiếp: Đây là các chi phí dùng chung cho nhiều xe thì cần xây dựng tiêu chí phân bổ.

Đối với hoạt động mua bán phụ tùng

- Hóa đơn mua vào (đầu vào) liên đỏ nhỏ hơn 20 triệu nếu thanh toán bằng tiền mặt : phải kẹp với phiếu chi, phiếu nhập kho , biên bản giao hàng hoặc phiếu xuất kho bên bán và giấy đề nghị thanh toán kèm theo hợp đồng phô tô, thanh lý phô tô nếu có vào cùng với nhau.

- Hóa đơn mua vào (đầu vào) lớn hơn 20 triệu: phải kẹp với phiếu kế toán (hay phiếu hoạch toán), phiếu nhập kho hoặc biên bản giao hàng hoặc phiếu xuất kho bên bán, giấy đề nghị chuyển khoản kèm theo hợp đồng phô tô và thanh lý phô tô nếu có vào cùng với nhau.

- Khi chuyển tiền trả khách hàng: Giấy báo Nợ.

- Khi chuyển khoản đi: Ủy nhiệm chi.

Nợ TK 152.

Nợ TK 1331.

Có TK 111, 112, 331.

Khi xuất kho sử dụng sửa chữa xe

- Hóa đơn bán ra liên xanh nhỏ hơn 20 triệu mà thu bằng tiền mặt: phải kẹp theo Phiếu thu, đồng thời kẹp thêm phiếu xuất kho, biên bản giao hàng ( thương mại) hoặc kẹp biên bản nghiệm thu (xây dựng) phô tô, biên bản xác nhận khối lượng phô tô, bảng quyết toán khối lượng phô tô nếu có, hợp đồng phô tô và thanh lý phô tô nếu có.

- Hóa đơn bán ra liên xanh lớn hơn 20 triệu : phải kẹp theo phiếu kế toán (hay phiếu hoạch toán), đồng thời kẹp thêm phiếu xuất kho hoặc biên bản giao hàng (thương mại) hoặc kẹp biên bản nghiệm thu (xây dựng) phô tô, biên bản xác nhận khối lượng phô tô, bảng quyết toán khối lượng nếu có và hợp đồng phô tô và thanh lý phô tô nếu có.

- Khi khách hàng chuyển vào TK của cty : Giấy báo có

Nợ TK 621 (có mã chi phí theo dõi riêng cho từng biển số xe).

Có TK 152.

Đối với chí phí nhân công sửa chữa xe

- Hợp đồng lao động và CMTND phô tô kẹp vào.

- Bảng chấm công hàng tháng.

- Bảng lương đi kèm bảng chấm công tháng đó.

- Phiếu chi thanh toán lương, hoặc chứng từ ngân hàng nếu doanh nghiệp thanh toán bằng tiền gửi.

- Chữ ký ở tất cả giấy tờ.

Nợ TK 622.

Có TK 334.

Đối với chi chi phí sản xuất chung

Nợ TK 627,1331.

Có TK 111,112,331,142,242.

Công cụ dụng cụ, TSCĐ tiến hành phân bổ và theo dõi theo QĐ45 tùy theo sử dụng bộ phận nào phân bổ cho bộ phận đó.

Chưa sửa chữa xong và chưa xuất hóa đơn VAT

Nợ TK 154.

Có Tk 621.

Có TK 622.

Có TK 627.

Khi sửa chữa xong và ra xưởng

Xuất hóa đơn tài chính GTGT

Nợ TK 111,112,131.

Có Tk 511.

Có tk 33311.

Tính giá thành

Có 154 (của biển số xe ra xưởng).

Kết chuyển giá vốn, chi phí quản lý, chi phí tài chính, chi phí khác

Có TK 632

Có TK 635

Có TK 642

Có TK 641

Có TK 811

Kết chuyển doanh thu thuần, doanh thu khác, doanh thu tài chính

Nợ TK 515

Nợ TK 711

Có TK 911

Lưu ý khi xuất hóa đơn GTGT, bạn phải đính kèm bảng kê chi tiết công việc như linh kiện, công thợ…để làm căn cứ xuất kho.